Economía

Caso Coopeservidores: Transformando la Crisis en una Oportunidad

RESUMEN

Los detalles del caso de CS Ahorro y Crédito (anteriormente Coopeservidores) y la intervención determinada por CONASIFF no deben impedirnos ver el conjunto de personas e instituciones que, directa o indirectamente, se ven afectadas por el desenlace de esta historia. Aún en estas situaciones, existen posibilidades de fortalecer la posición del consumidor, como lo demuestra un proyecto de ley presentado recientemente en la Asamblea Legislativa de Costa Rica.Desde el 5 de marzo del presente año, las noticias en Costa Rica han estado ocupadas por las irregularidades descubiertas en CS Ahorro y Crédito (anteriormente Coopeservidores). La entidad se vio obligada a ajustar su resultado financiero de 2023, reportando una pérdida cercana a los ¢ 27 mil millones debido al deterioro de varias operaciones crediticias, pérdida que impactó directamente el patrimonio de la entidad. Una semana después, el 13 de mayo, el Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF) decidió intervenir la entidad por 30 días naturales, argumentando que la administración actual “pone en peligro su seguridad y solvencia”.

Para dimensionar la trascendencia de la situación, hay que tener claro el tamaño de la entidad financiera intervenida. Hoy en día, CS Ahorro y Crédito se posiciona como la tercera institución financiera más grande del sector cooperativo en Costa Rica, con activos totales que ascendieron a ¢775.983 millones al cierre del año anterior. Solo es superada por Coopealianza, con ¢812.026 millones, y Coopenae, con ¢994.000 millones. Esta entidad financiera es más grande que algunos bancos que operan en el país.

El CONASSIF reveló que la cooperativa aplicó moratorias masivas de pago, evitando la reclasificación de operaciones crediticias hacia categorías de mayor riesgo y sin realizar gestiones de cobro. Esta situación provocó el deterioro de la cartera crediticia y un incremento en las estimaciones, generando pérdidas al cierre de diciembre de 2023.

En una institución como CS Ahorro y Crédito, con ese volumen de operaciones, se supone que se tiene la garantía de que sus directivos y administradores sean competentes para sus funciones. Más allá de que reciban generosas remuneraciones, deberían ser conscientes de la importancia de los fondos que administran.

La trascendencia de esta situación va más allá de la institución en sí y sus balances financieros. Los perjudicados de este problema, además de los empleados y directivos, incluyen, entre otros:

- 131.500 clientes de la institución que ahora esperan el resultado de esta intervención para conocer el futuro de sus inversiones y ahorros.

- 326 asociaciones solidaristas cuyos ahorros conforman la principal parte de su patrimonio y las cuales no recibirán excedentes de sus inversiones en CS Ahorro y Crédito, afectando negativamente a los pequeños asociados que anualmente esperan estos beneficios.

- Los bancos comerciales y las instituciones públicas que prestaron ¢141.817 millones a la entidad, de los cuales el 75 % son recursos públicos.

Se trata de toda una cadena de perjudicados, lo cual hace entender la importancia de supervisar estas instituciones y este caso no es la excepción. Todo lo anterior ocurrió en una institución supervisada activamente por la Superintendencia de Entidades Financieras (SUGEF), lo cual es alarmante. Igual alarma debería causar por ejemplo un puesto de bolsa de comercio que, bajo la apariencia de supervisión e intensa actividad, no recibe una vigilancia activa del Banco Central. Esto podría desencadenar otro escándalo perjudicando a los inversionistas confiados en estas instituciones.

En materia de inversión y ahorro, las personas confían sus recursos a las instituciones financieras esperando una gestión responsable y un rendimiento adecuado. Aunque ninguna inversión está exenta de riesgos, se deben garantizar principios de información y protección al consumidor de servicios financieros.

En la Asamblea Legislativa, el proyecto de ley 24.136, presentado con firmas de las fracciones del Partido Liberal Progresista, Unidad Social Cristiana y Liberación Nacional, busca establecer principios y reglas que rijan las relaciones entre consumidores y proveedores de productos y servicios financieros, basándose en las mejores prácticas internacionales del G20 y las recomendaciones de la OCDE.

En este sentido, el proyecto de ley titulado “Ley de Protección y Defensa del Consumidor de Productos y Servicios Financieros” busca esfuerzos estatales para promover un mercado de servicios financieros desarrollado, seguro, justo, sostenible e inclusivo. Establece un marco integral para proteger los derechos e intereses de los consumidores financieros en Costa Rica.

Dentro de las disposiciones del proyecto se encuentran la implementación de principios generales como el trato justo y equitativo, la transparencia y la protección de datos del consumidor.

Además, se promueven acciones para la información, educación y concientización financiera, la lucha contra el fraude, la formalidad de los proveedores, la innovación en beneficio de los consumidores, la inclusión, la sostenibilidad, la competitividad y los sistemas accesibles y eficientes de atención externa de quejas, reclamaciones y compensación.

Estos principios y acciones buscan asegurar que los consumidores reciban un trato adecuado y que las entidades financieras actúen con responsabilidad y claridad en sus operaciones y comunicaciones.

Asimismo, el proyecto de ley amplía las facultades de supervisión y regulación de las superintendencias financieras y del Ministerio de Economía, Industria y Comercio (MEIC). Esta ampliación incluye la creación de un registro único de proveedores de servicios financieros y la implementación de mecanismos internos y externos para la resolución de quejas y reclamaciones. Con estas medidas, se pretende garantizar que los consumidores tengan acceso a canales efectivos y gratuitos para resolver sus disputas, lo que contribuye a una mayor confianza en el sistema financiero.

De cara a estos escándalos, tanto los que podemos evitar como los que desgraciadamente han pasado (como el caso Aldesa), este proyecto es muy relevante, pues su enfoque es preventivo y correctivo, priorizando la conducta responsable de los proveedores de servicios financieros. Al establecer medidas claras para la protección contra fraudes y la gestión de riesgos, la ley no solo busca prevenir prácticas abusivas, sino también promover un mercado financiero más seguro, justo y transparente. Esto es crucial para el desarrollo económico sostenible de Costa Rica, ya que fortalece la confianza de los consumidores y fomenta la inclusión financiera, beneficiando especialmente a los grupos más vulnerables de la sociedad.

Las opiniones expresadas en este artículo son responsabilidad del autor y no representan necesariamente la postura oficial de Primera Línea. Nuestro medio se caracteriza por ser independiente y valorar las diversas perspectivas, fomentando la pluralidad de ideas entre nuestros lectores.

Economía

Cómo emprender en Costa Rica: pasos, trámites, costos y dificultades reales (2026)

Tiempo de lectura: 4 minGuía (casi) completa para emprender en Costa Rica: todos los trámites, costos, impuestos y obstáculos reales que enfrentan las MIPYMES. Desde comprar un lote hasta operar legalmente.

RESUMEN

Guía (casi) completa para emprender en Costa Rica: todos los trámites, costos, impuestos y obstáculos reales que enfrentan las MIPYMES. Desde comprar un lote hasta operar legalmente.

Emprender en Costa Rica suena simple.

Tenés una idea. Ahorrás. Te arriesgás. Y arrancás.

Pero en la práctica, el camino es muy distinto.

Esta es la historia real —basada en los procesos legales y regulatorios actuales— de lo que enfrenta una persona que quiere abrir un negocio en Costa Rica.

Y explica por qué, aunque el 97.5% de los negocios del país son MIPYMES, emprender sigue siendo una carrera cuesta arriba.

Todo empieza con una idea… y un lote

Imaginá que querés abrir un restaurante. Tenés una idea atractiva: mezclar comida japonesa con comida típica costarricense.

Decidís invertir tus ahorros y comprar un terreno. Pero ahí no empieza el negocio. Ahí empieza el proceso.

Trámites para comprar un lote en Costa Rica

Antes de siquiera construir, necesitas:

- Plano de catastro e informe del Registro Nacional

- Verificación de servicios (agua, electricidad, alcantarillado con AyA y CNFL)

- Uso de suelo aprobado por la municipalidad

- Alineamientos del MOPT o INVU (en ciertos casos)

- Viabilidad ambiental de SETENA (si aplica)

Y además:

- 1.5% del valor del terreno en traspaso

- 0.9% en impuestos y timbres

- ~2% en honorarios legales

¿Resultado? Antes de empezar, ya pagaste cientos de dólares y pasaste por múltiples instituciones.

Construir: más permisos, más costos

Ahora sí, ¿a construir? Todavía no.

Requisitos para construir en Costa Rica

- Contratar profesionales colegiados (arquitectos, ingenieros)

- Diseñar planos arquitectónicos, eléctricos y sanitarios

- Registrar el proyecto en el CFIA (≈2% del valor)

- Obtener permisos municipales

- Revalidar disponibilidad de servicios

- Pagar impuestos municipales (hasta 1%)

- Pagar tasas como recolección de residuos

¿Resultado? Construir no es solo construir. Es navegar regulaciones, pagos y aprobaciones.

Crear la empresa: formalizar cuesta

Antes de operar, necesitas una sociedad.

Pasos para abrir una empresa en Costa Rica

- Comprar firma digital

- Pagar abogado para crear la sociedad

- Pagar timbres y registro mercantil

- Inscribirse en Hacienda

- Registrar accionistas ante el BCCR

- Pagar impuesto a personas jurídicas

- Pagar más trámites legales para abrir cuentas bancarias

Y esto no es opcional. Sin esto, no puedes operar formalmente.

El verdadero peso: impuestos y cargas sociales

Aquí es donde muchos emprendedores se frenan.

Impuestos en Costa Rica para empresas

Debes pagar:

- Impuesto sobre la renta (ISR)

- Impuesto al valor agregado (IVA)

- Timbres adicionales

Además:

Cargas sociales

- Hasta 18% si eres independiente

- ~26% adicional por cada empleado

Distribución aproximada:

- CCSS salud/maternidad: 14.75%

- Pensión (IVM): 4.75%

- FODESAF: 5%

- INA, IMAS, Banco Popular, otros

Y también:

- Seguro obligatorio del INS

- Patente municipal (0.15% – 0.35% de ventas)

¿Resultado? Contratar es caro, formalizar es caro, crecer es caro. Y puede que aun no hayas vendido un cinco.

Permisos para operar: la última barrera

Ya invertiste. Ya construiste. Ya pagás impuestos.

¿Ahora sí? Todavía faltan permisos clave.

Permisos para abrir un negocio en Costa Rica

- Permiso sanitario del Ministerio de Salud

- Licencia municipal (ej. licores)

- Registro en el ICT (si vas a atender extranjeros)

- Pago a ACAM por música 🎵

Y si necesitas vehículo 🚗:

- Hasta 80% en impuestos de importación

- Marchamo con múltiples cargas

- Revisión técnica obligatoria

El resultado: emprender en Costa Rica es caro y complejo

Después de todo ese proceso… El Estado puede llegar a capturar hasta 58.3% de la utilidad del negocio cada año (Doing Business 2020).

Y eso sin contar:

- Electricidad cara

- Infraestructura deficiente

- Cortes de agua

- Tramitología constante

¿Por qué es importante hablar de esto?

Porque hay una desconexión: Todos dicen apoyar a las MIPYMES. Pero el sistema está diseñado para dificultarles la vida.

Emprender en Costa Rica no falla por falta de ideas. Falla por exceso de fricción.

Conclusión: los emprendedores sostienen el país

A pesar de todo:

- Invierten

- Arriesgan

- Generan empleo

- Mueven la economía

Por eso, la conclusión es simple:

Los emprendedores son los verdaderos héroes nacionales

RESUMEN

Si el problema es la falta de competencia, la solución no puede ser sustituir el mercado por control permanente de precios. La prueba real no estará en el texto de la ley, sino en si logra facilitar la entrada de nuevos actores y reducir barreras. Porque abrir el mercado exige algo más difícil que regularlo: confiar en la competencia.

Costa Rica finalmente reconoció algo evidente: el mercado de medicamentos no está funcionando bien. Los precios son altos, la información es opaca y las barreras regulatorias dificultan que exista verdadera competencia.

El Expediente 23.234, aprobado en diciembre de 2025 y hoy convertido en la Ley de la República N.° 10.838, apunta en la dirección correcta. Busca fortalecer la competencia, mejorar la transparencia y ampliar el acceso. Permite la homologación de registros sanitarios extranjeros, habilita importaciones paralelas, incorpora mecanismos de información de precios y procura restringir prácticas que cierran el mercado.

Ese es el camino correcto.

Pero el problema nunca fue la falta de regulación.

El problema ha sido la rigidez del modelo regulatorio.

El diagnóstico es acertado

Durante años, el sistema ha operado bajo un esquema desproporcionadamente controlado, con procesos largos y costosos que elevan el precio final al consumidor.

Cuando registrar, importar o competir implica trámites complejos y validaciones redundantes, el resultado no es seguridad adicional: es menor competencia.

El proyecto reconoce esa realidad al abrir puertas a registros aprobados en otras jurisdicciones y al permitir importaciones paralelas. Esa señal es positiva: significa aceptar que Costa Rica no necesita reinventar la rueda cuando otras agencias regulatorias de alto estándar ya han hecho el trabajo técnico.

Eso es avanzar.

El problema no es la documentación

En materia de salud, exigir respaldo técnico no es un exceso: es responsabilidad. Para que un medicamento se comercialice en cualquier país serio, debe existir evidencia suficiente sobre calidad, seguridad y eficacia. Ese no es el corazón del debate.

El punto crítico no está en la documentación. Está en la arquitectura institucional que se creó para intervenir precios.

El verdadero riesgo: sustituir competencia por fijación

La Ley 10.838 busca promover competencia. Pero al mismo tiempo establece un mecanismo permanente para intervenir precios mediante una comisión especializada.

Y ahí surge la pregunta clave:

¿Puede un mercado volverse más competitivo si el precio pasa a depender de una instancia administrativa?

Más delicado aún: si quienes participan en esa instancia provienen del mismo sector regulado, el riesgo no es técnico, es estructural. La experiencia internacional demuestra que cuando el regulador y el regulado se mezclan, la competencia no se fortalece: se administra.

Costa Rica ya conoce este modelo. El funcionamiento del CTP ha mostrado cómo una estructura donde confluyen intereses del sector puede terminar afectando al usuario final, distorsionando incentivos y dificultando ajustes eficientes en precios y oferta.

Eso no necesariamente implica corrupción. Implica algo más sutil y más frecuente: captura regulatoria.

La señal que enviamos

Si el mensaje es que el mercado necesita abrirse, entonces el énfasis debería estar en eliminar barreras de entrada y simplificar reglas, no en consolidar un órgano permanente para decidir precios.

Porque cuando la competencia es real, los precios se corrigen por entrada de nuevos oferentes.

Cuando no lo es, terminamos dependiendo de una mesa técnica para “ajustarlos”.

El debate no es documentación sí o no.

El debate es si queremos más mercado o más administración del mercado.

RESUMEN

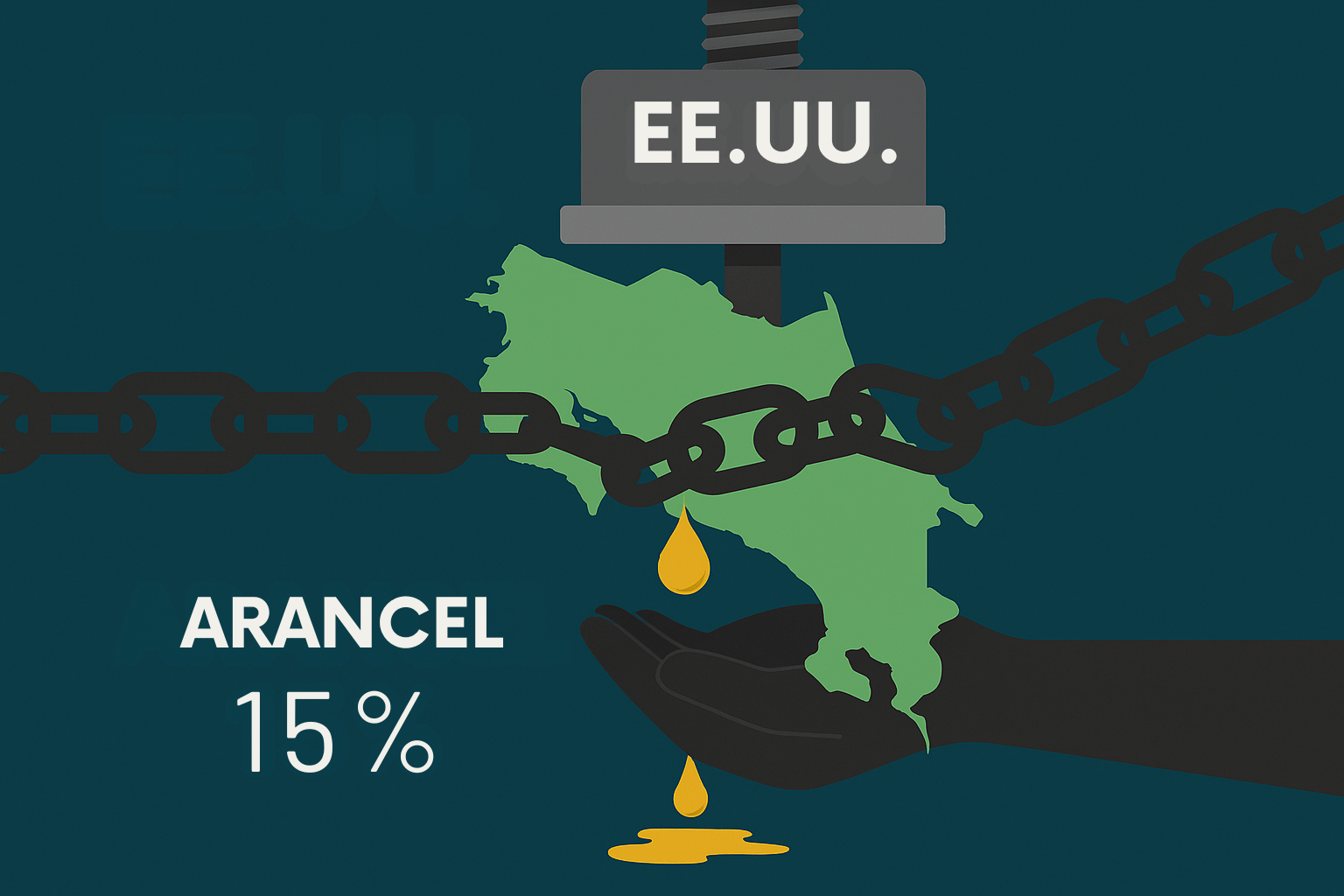

El arancel del 15 % dejó al descubierto lo que venimos postergando: una economía demasiado dependiente de un solo mercado y poco preparada para cambios externos. Más que un conflicto comercial, es una alerta sobre costos altos, trámites lentos y falta de estrategia. La respuesta pasa por bajar costos, modernizar la producción y diversificar alianzas para no quedar vulnerables cada vez que EE.UU. mueve una ficha.

El nuevo arancel del 15 % impuesto por Estados Unidos no es solo una fricción comercial: es un recordatorio incómodo de la fragilidad de nuestro modelo económico. Durante décadas apostamos a una relación preferencial con un único socio, convencidos de que esa cercanía bastaba para blindarnos. Hoy vemos el costo de esa excesiva dependencia: cuando Washington estornuda, Costa Rica tiembla.

El golpe no llega por sorpresa. Mientras otros países diversificaron mercados, modernizaron su logística y redujeron costos estructurales, Costa Rica avanzó poco o nada. Seguimos con una electricidad 75 % más cara que la estadounidense, trámites que restan competitividad, y cuellos de botella que vuelven más caro cada minuto que un producto tarda en salir del país.

No es extraño que, en un contexto geopolítico más duro, el desbalance comercial se convierta en un arma. Y esta vez nos tocó estar del lado débil.

Pero esta crisis arancelaria revela algo más profundo: un país con competitividad estancada, instituciones lentas para responder al entorno internacional y un modelo que ha dejado de ser resiliente ante choques externos.

El problema no está solo en Washington; está aquí mismo, en nuestra incapacidad de ajustar el rumbo a tiempo.

La salida requiere más que diplomacia. Implica abrir el mercado eléctrico, reducir costos que hoy asfixian la producción, y acelerar las mejoras en infraestructura, aduanas y rutas estratégicas. Implica también reconfigurar las cadenas de suministro para incorporar insumos provenientes de EE.UU., y fortalecer a los proveedores locales para que logren encadenarse a sectores de mayor valor.

Y, sobre todo, significa dejar atrás la complacencia. El comercio también se defiende con geopolítica: ampliando alianzas, diversificando inversión extranjera y actuando con visión estratégica en un mundo donde la economía y la política ya no están separadas.

Este arancel no es una catástrofe, pero sí una advertencia.

Podemos tratarlo como un incidente pasajero o reconocerlo por lo que realmente es: una señal de que Costa Rica necesita modernizar su estructura productiva si quiere seguir jugando en las grandes ligas. La decisión, como siempre, es nuestra.

ABC legislativo: el periodo constitucional legislativo y presidencial

La literatura detrás de la ley para regular el acceso de menores a plataformas digitales

El país no puede seguir preso de las expropiaciones

El país no puede seguir preso de las expropiaciones

ABC legislativo: el periodo constitucional legislativo y presidencial

ABC legislativo: las comisiones

-

PolíticaHace 5 días

PolíticaHace 5 díasEl país no puede seguir preso de las expropiaciones

-

PolíticaHace 3 semanas

PolíticaHace 3 semanasTurismo Legislativo

-

PolíticaHace 1 mes

PolíticaHace 1 mesCuando la seguridad social choca con la Constitución

-

PolíticaHace 2 días

PolíticaHace 2 díasABC legislativo: el periodo constitucional legislativo y presidencial

-

PolíticaHace 1 semana

PolíticaHace 1 semanaABC legislativo: las comisiones